L’uomo che previde il crollo dei subprime: “In arrivo un’iper-inflazione in stile Weimar. E stavolta non dite che non vi avevo avvertito”. Che il personaggio sia iperbolico, provocatorio ed eccessivo, è noto da tempo.

Ma quella di Michael Burry, al di là della fama garantitagli dalla bravura interpretativa di Christian Bale in The big short, è figura che le proprie sparate le ha sempre sostanziate con cifre, percentuali e fatti. E, soprattutto, corroborate con conseguenti investimenti di tasca propria: insomma, l’uomo che ha previsto il crollo dei subprime non parla a livello meramente accademico. Se lo fa, poi agisce di conseguenza. E, almeno finora, ci ha sempre preso.

Ha destato quindi non poco clamore l’uno–due degno di Mike Tyson che ha sganciato su Twitter sotto il proprio pseudonimo di Cassandra:

“Throughout these years the structure was quietly building itself up for the blow. Germany’s #inflationcycle ran not for a year but for nine years, representing eight years of gestation and only one year of #collapse.” Written in 1974 re: 1914-1923. 2010-2021: Gestation.

— Cassandra (@michaeljburry) February 20, 2021

Allo stato di fatto, un preavviso di arrivo di iper-inflazione in perfetto stile Weimar. Con tanto di arco temporale di gestazione del fenomeno: se alla Germania post-bellica bastarono due anni di follia monetaria per spalancare le porte alla devastazione dell’economia e all’avanzata del nazismo (1922-1924), Michael Burry ritiene che la versione 2.0 di quella tragedia abbia avuto un’incubazione molto più lunga, dal 2010 al 2021.

Non a caso, l’arco temporale scandito dal susseguirsi dei vari cicli di Qe nati dal post-Lehman.

Oggi, l’epilogo. E a inquietare, al di là dello scomodare un precedente storico simile da parte di un uomo noto per vederci molto lungo rispetto ai processi di distorsione del mercato, è il fatto che soltanto la settimana precedente Michael Hartnett, il Cio di Bank of America, avesse dedicato un report al medesimo argomento. Ragionando a sua volta riguardo le dinamiche di diluvio monetario in arrivo sugli Usa, fra ribilanciamento delle riserve in eccesso del Tesoro, piano di stimolo federale anti-pandemia e acquisti mensili della Fed.

La chiave sta tutta in questi grafici, il primo dei quali mostra il totale de-couple in atto fra stock di massa monetaria M2 messo in circolo dalla Fed e sua velocità di trasmissione.

Il secondo, invece, mostra il balzo da un anno con l’altro nelle dinamiche di velocity e inflazione vissute nella Repubblica di Weimar fra il 1918 e il 1919.

A detta di Hartnett, quanto accaduto all’epoca in Germania rapppresenta la più epica ed estrema analogia rispetto aumento della velocità di trasmissione e dell’inflazione a seguito della fine di psicologia di guerra, repressione del risparmio e perdita di fiducia nella moneta e nell’autorità con la situazione attuale.

E siamo a due.

Insomma, dopo aver rincorso per anni l’obiettivo-totem del 2% di inflazione attraverso politiche espansive senza precedenti, ora la Fed – e con essa, di riflesso, le principali Banche centrali del mondo – sarebbe alla vigilia di un drammatico contrappasso dantesco, trovandosi infatti costretta a fronteggiare quasi senza soluzione di continuità l’esatto opposto. Ovvero, addirittura l’iper-inflazione.

A complicare il quadro, quantomeno a livello di interpretazione, ci pensano questi altri due grafici, i quali mostrano di fatto le due facce della stessa medaglia: la Federal Reserve, apparentemente, starebbe agendo proprio per stimolare un aumento più rapido dell’inflazione.

Il primo grafico mostra infatti l’operatività onnivora con cui la Banca centrale Usa sta acquistando TIPS (Treasury Inflation Protected Security), ovvero un’obbligazione strutturata che incorpora una garanzia di salvaguardia del valore reale delle prestazioni del bond stesso.

Tradotto, bond indicizzati all’inflazione. Queste obbligazioni sono infatti immesse sul mercato dal Tesoro degli Stati Uniti per offrire agli investitori un titolo praticamente plain vanilla, il quale in particolare tutela completamente dal rischio di inflazione. La loro emissione avviene con meccanismo di asta competitiva per scadenze variabili di 5, 10 o 20 anni e il valore facciale è ponderato all’indice dei prezzi al consumo (Consumer Price Index) statunitense. Quindi, questo può crescere in caso di inflazione ma anche diminuire, in caso di deflazione. Insomma, la Federal Reserve sta acquistando Treasuries indicizzati con il badile. Di fatto, il modo migliore per creare quella che in gergo tecnico viene definita inflazione sintetica.

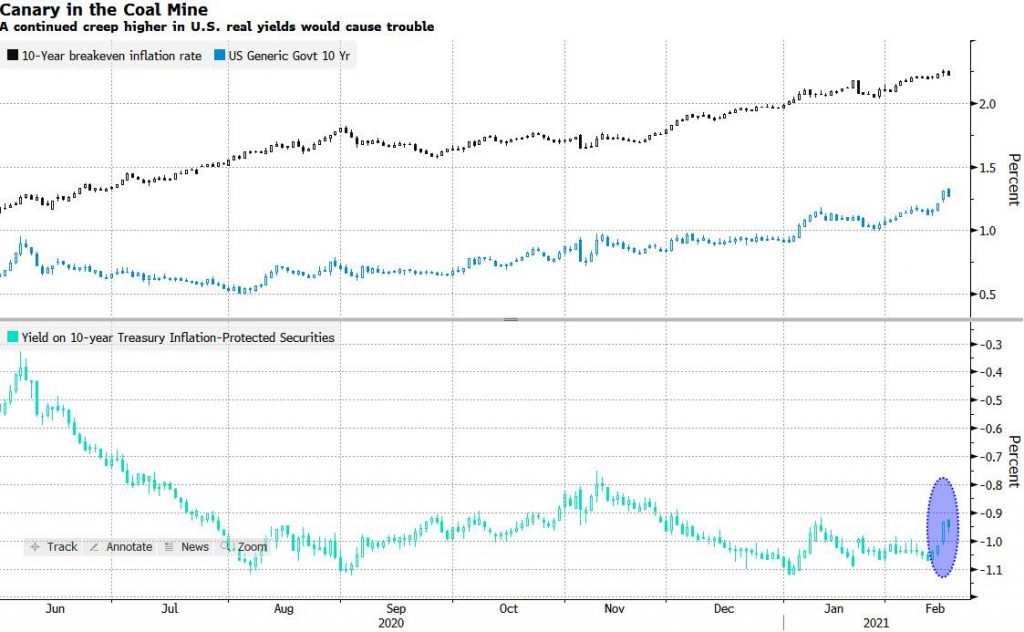

E la conferma di questa dinamica arriva dalla parte inferiore del secondo grafico, per l’esattezza dell’area evidenziata in azzurro:

mostra il rendimento sul TIPS a dieci anni dopo l’ultimo intervento monstre della Fed sul mercato (17 febbraio), un blocco da 1,2 miliardi di controvalore in un’unica soluzione.

La domanda, a questo punto, pare ovvia: incorporare aspettative inflazionistiche senza una reale ripresa dell’economia e quindi senza un reale inflazione, poiché quella dei breakevens appare scollegata dalla velocità di trasmissione della massa monetaria M2 rispetto allo stock enorme messo in circolo dal QE, non equivale a lastricare la strada verso il disastro a medio termine? In punta di libri di economia, sì. Perché quindi la Fed agirebbe in quel modo, quasi volendo stimolare un’inflazione già in aumento?

Forse perché spera in un effetto benigno su economia reale e consumi, magari da giocarsi in combinato con il boost del vaccino e del piano federale di supporto? Una cosa è certa, l’America sta per essere sommersa da uno tsunami di liquidità. L’avanguardia del quale si abbatterà sulle coste di Wall Street già a partire da questa settimana, quando il Tesoro comincerà la sua cura di dimagrante delle riserve in eccesso: un processo che, da qui alle prossime 13 settimane, potrebbe sostanziarsi nel rilascio di 1,3 trilioni di dollari nel sistema. A quel punto, i tassi appaiono destinati a schizzare ancora più in alto.

Quale esperimento con pochi precedenti in fatto di rischio stanno ponendo in essere in America?

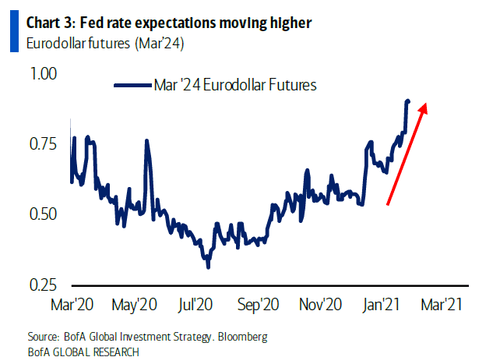

Una risposta possibile arriva da questi due grafici finali, il primo dei quali mostra come il mercato stia già prezzando un aumento delle possibilità di rialzo dei tassi anticipato rispetto solo al sentimento prevalente al 31 dicembre scorso.

E non basta. Perché il FedWatch del CME, il principale mercato dei derivati al mondo, mostra altro. Si tratta di uno strumento che crea un albero binario di probabilità in base alla prezzatura dei futures sui Fund Rates della Banca centrale Usa e stando all’ultimo aggiornamento, già alla riunione del board prevista per il 22 settembre esiste un 9,5% di probabilità di rialzo dei tassi allo 0,25-0,50% e uno 0,3% di aumento allo 0,50-0,75%.

Poca cosa, percentualmente. Ma un chiaro segnale, stante il 100% di tassi bloccati segnalato fino alla scorsa settimana.

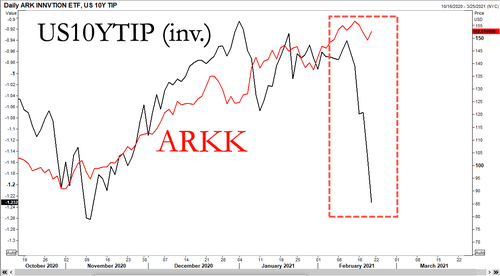

Il secondo grafico, poi, appare ancora più inquietante, poiché fa riferimento alla prospettiva potenziale delineata da Cathie Wood, guru dei fondi Ark, nel corso della sua intervista del 21 febbraio alla Cnbc e a questa dichiarazione: Se i tassi continueranno a salire in questo modo, assisteremo presto a un reset delle valutazioni e il nostro portfolio sarà fra i primi candidati per questo reset. Ci sarà paura.

Da quando un fondo che ha appena festeggiato i 58 miliardi di dollari di AUM (asset-under-management) si presenta alla tv del mercato e ammette candidamente che un altro stormir di fronda dei tassi potrebbe vederlo a andare a zampe all’aria? Oltretutto, in pieno aumento dello short interest contro di lui, visto che quello relativo al solo Ark Innovation ETF oggi è all’1,9% dallo 0,3% di due mesi fa.

Messa in guardia ex ante degli investitori, magari frutto di una tardiva crisi di coscienza? Stress test per valutare quante redemptions partiranno, in modo da poterle tamponare quando ancora si è in posizione di forza sul VaR, i livelli di iscrizione a bilancio degli assets?

O un bel avvertimento in codice proprio a Jerome Powell e soci, in caso qualcuno volesse colpire Ark per mandare un messaggio a Elon Musk (il 10% del portfolio Ark è su Tesla) per il suo eccessivo entusiasmo verso Bitcoin?

Il quale in contemporanea con l’intervista della Wood aveva sfondato quota 58.000 dollari: ovvero, un Bitcoin valeva più di un chilo di oro. Salvo, meno di 24 ore dopo, precipitare in area 50.000 dollari.

Il mercato è agitato, sempre di più. E schizofrenico. Jerome Powell passerà alla storia come il nuovo Rudy von Havenstein, il banchiere centrale dell’iper-inflazione di Weimar? O forse il giochino del Qe si è rotto e, come da tradizione, è meglio essere chi scatena la tempesta piuttosto che chi la subisce?

In tal senso, gli scivoloni di Apple e Tesla e il titolo dell’ultimo report di Rabobank, Markets are starting to be concerned the magic spell might be breaking, sembrano offrire un indizio di conferma.

Lascia un commento