Le previsioni sono inutili: Perché non bisogna dare retta ai guru.

“Le previsioni di mercato sono difficili… soprattutto quando riguardano il futuro” – Niels Bohr

Bene, abbiamo avuto una piccola licenza poetica, ma il punto è che anche se ci proviamo, le previsioni del futuro sono difficili nel migliore dei casi e impossibili nel peggiore. Se potessimo prevedere con precisione il futuro, gli indovini vincerebbero tutte le lotterie, i sensitivi sarebbero più ricchi di Elon Musk e i gestori di portafoglio batterebbero sempre l’indice.

Tuttavia, possiamo analizzare ciò che si è verificato in precedenza, eliminare il rumore del presente e discernere i possibili risultati del futuro. Il problema principale di Wall Street, sia oggi che in passato, è la costante mancanza di considerazione degli eventi imprevisti e casuali che inevitabilmente si verificano.

Ne abbiamo visti molti, dalle guerre commerciali alla Brexit, alla politica della Fed e a una pandemia globale negli ultimi anni. Eppure, prima che ognuno di questi eventi causasse una flessione del mercato, gli analisti di Wall Street si sono sbizzarriti nel dire che non sarebbe successo.

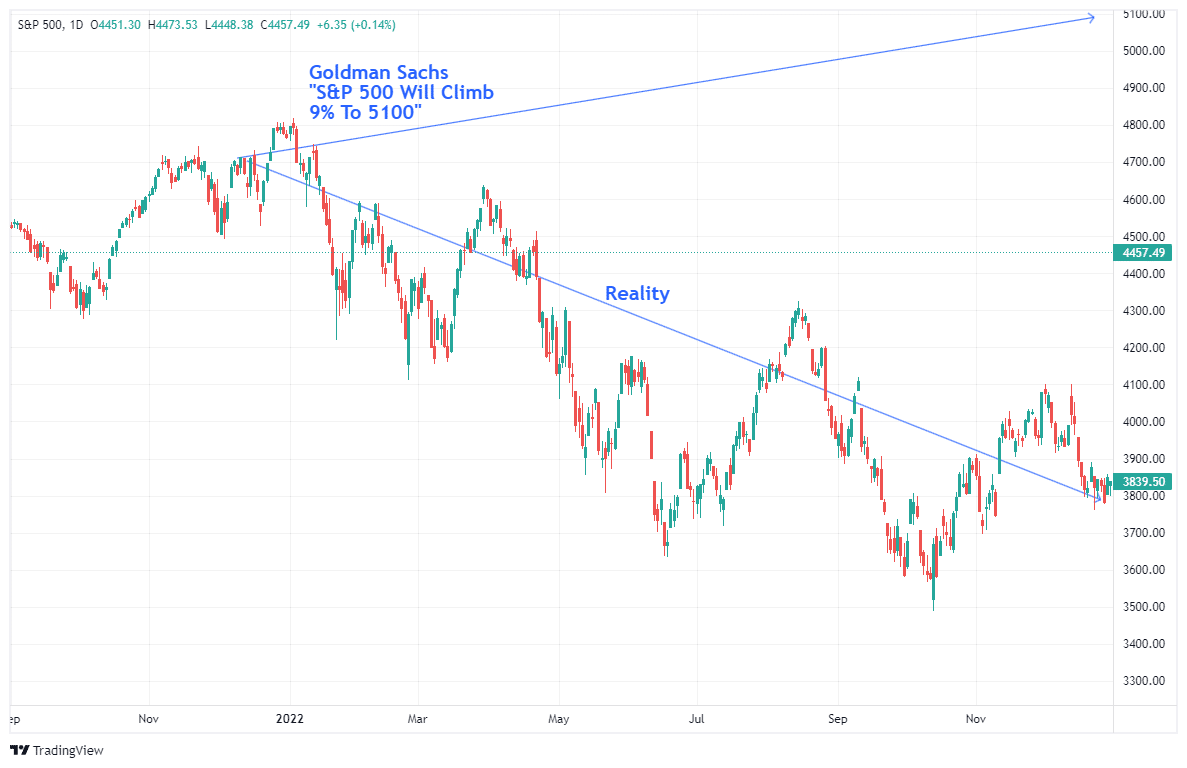

Ad esempio, il 7 dicembre 2021 e scritto un articolo sulle previsioni per il 2022.

“C’è una cosa di Goldman Sachs (NYSE:GS) che è sempre coerente: sono ‘rialzisti’. Naturalmente, dato che il mercato è più spesso positivo che negativo, “paga” essere rialzisti quando la propria azienda vende prodotti a investitori affamati.

È importante ricordare che Goldman Sachs si è sbagliata quando era più importante, in particolare nel 2000 e nel 2008.

Tuttavia, in linea con la sua tradizionale tendenza rialzista, il capo stratega azionario di Goldman, David Kostin, ha previsto che il S&P 500 salirà del 9% a 5100 alla fine del 2022.

Come osserva, ciò “rifletterà un rendimento totale prospettico del 10% compresi i dividendi”.

Il problema, ovviamente, è che il S&P 500 NON ha chiuso l’anno a 5100.

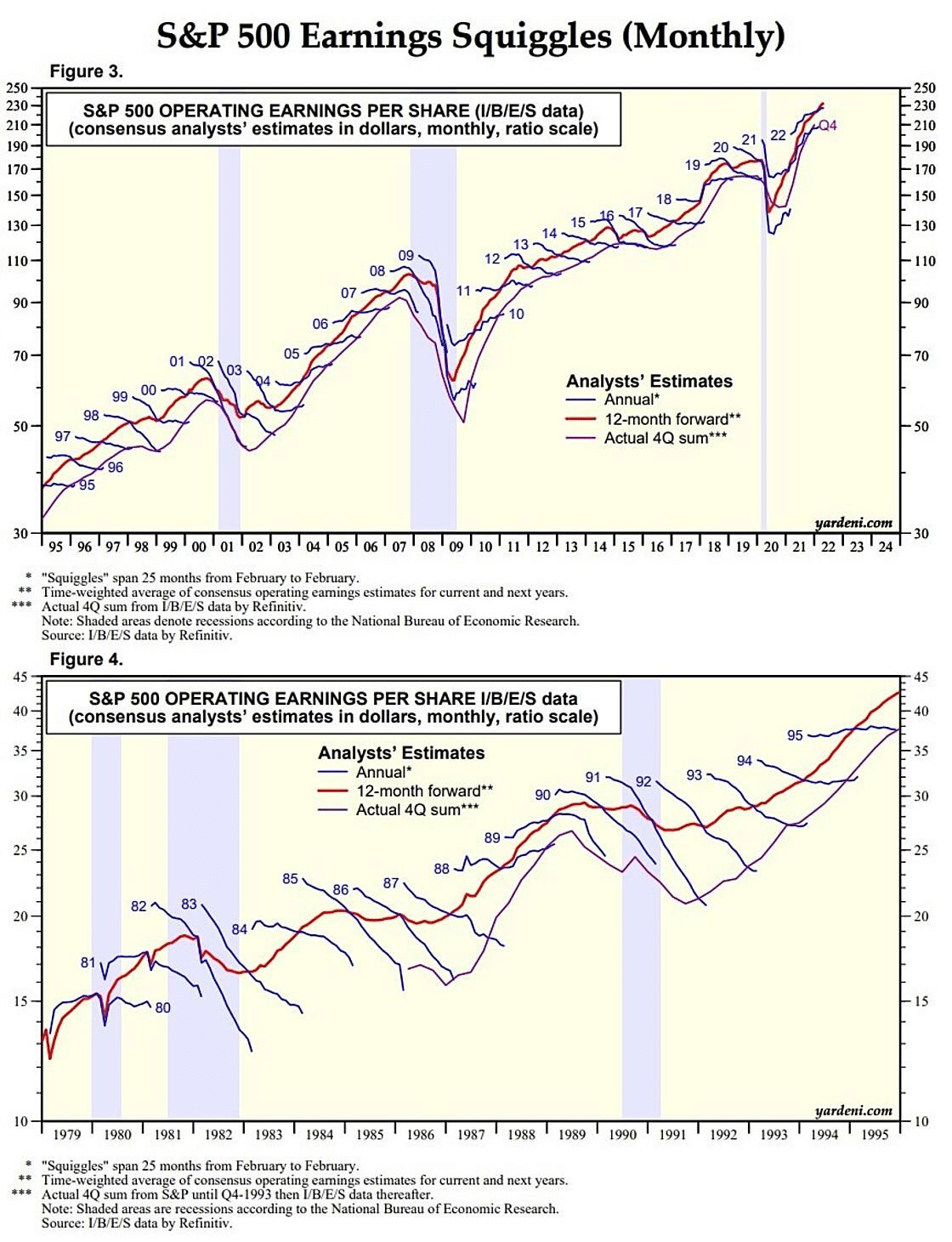

Non è solo Goldman Sachs a fare previsioni rialziste ed errate, ma la stragrande maggioranza degli analisti di Wall Street. Tali errori di previsione sono più evidenti nelle aspettative sugli utili a termine.

Ed Yardeni tiene traccia delle previsioni storiche sugli utili e delle variazioni per ogni anno. Le aspettative degli analisti sono chiaramente sbagliate di circa il 30% in media.

Nonostante i crescenti segnali di rischio di recessione, gli analisti stanno tornando ad essere sempre più ottimisti sulla crescita degli utili fino al 2024. Naturalmente, per generare tali utili è necessaria una crescita economica sostanzialmente più forte.

Quindi, la domanda diventa: quanta fiducia dobbiamo avere nelle stime di Wall Street quando si tratta di investire?

Le previsioni sul futuro hanno una scadenza

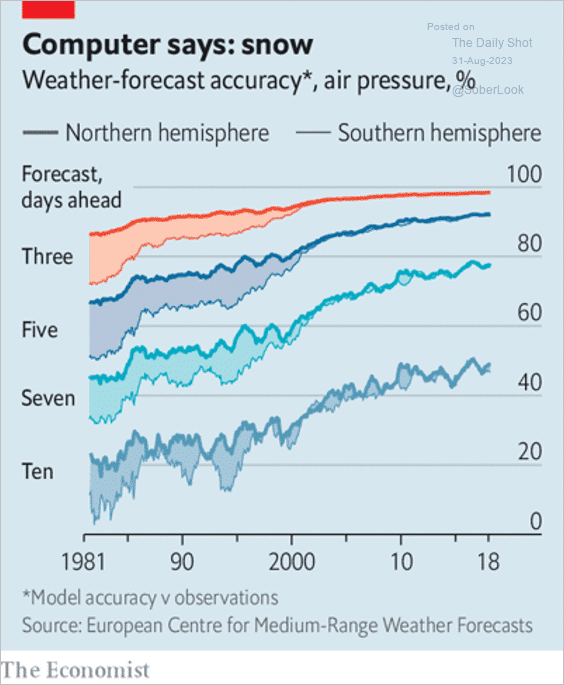

Alla fine degli anni ’90 è stato condotto uno studio sull’accuratezza delle “previsioni”, prendendo in considerazione le previsioni di diverse professioni, tra cui sensitivi e meteorologi. Lo studio giunse a due conclusioni.

- I“meteorologi” sono i predittori più accurati del futuro,

- La capacità di previsione era accurata fino a soli 3 giorni.

Soprattutto, una volta che le previsioni si estendono oltre i 3 giorni, l’accuratezza non è migliore del lancio di una moneta.

Un quarto di secolo dopo, la rivista Economist ha analizzato i modelli informatici e la loro accuratezza nelle previsioni meteorologiche. Sorprendentemente, nonostante il massiccio aumento delle capacità di analisi dei computer, la maggiore raccolta di dati e il miglioramento dei modelli, l’accuratezza non è migliorata.

Oggi come allora, l’accuratezza delle previsioni meteorologiche è circa del 100% per 3 giorni nel futuro. Tuttavia, a dieci giorni, l’accuratezza non è ancora migliore del lancio di una moneta.

Ecco il punto critico. Quando si analizzano i modelli meteorologici, esiste un’enorme quantità di dati osservabili. Dalle temperature superficiali alle zone di alta e bassa pressione, all’umidità, alla qualità dell’aria e a numerosi dati.

Questi dati, raccolti da radar Doppler, radiosonde, satelliti meteorologici, boe e altri strumenti, vengono inseriti nei supercomputer dell’NWS, dove i modelli numerici di previsione sono al lavoro.

Tuttavia, con tutti questi dati, l’accuratezza delle previsioni è buona solo per tre-dieci giorni.

Dato che i mercati sono influenzati da un ampio spettro di input estremamente variabili, dall’economia alla geopolitica, alla politica monetaria, ai tassi di interesse, agli eventi finanziari e, soprattutto, alla psicologia umana, quanto sono accurate le previsioni a 12 mesi dal futuro?

Come investitori, quanto peso dovremmo dare a qualsiasi previsione che si estenda per più di una settimana?

Come muoversi da qui

Nel breve periodo, tutto ciò che conta per gli investitori è la psicologia di mercato a breve termine. Questa psicologia è facilmente visibile nell’analisi tecnica dei dati di mercato. Ecco perché ogni settimana discutiamo con voi i livelli tecnici di supporto e resistenza e la tendenza generale del mercato, rialzista o ribassista.

Nel lungo termine, ovvero nel corso del prossimo decennio, saranno i fondamentali e le valutazioni a determinare il rendimento dei vostri investimenti.

In quest’ottica, il mio compito di gestore di portafoglio è quello di gestire i rischi di mercato. Fare una scommessa “unilaterale” su un potenziale risultato comporta un rischio eccessivo di sbagliare, con un potenziale impatto sul capitale del cliente e un danno per i risultati finanziari.

Per questo motivo, affrontiamo la gestione del rischio sul mercato scegliendo di coprire il rischio e di ridurre le passività potenziali. Data l’attuale struttura del mercato, abbiamo tre opzioni:

- Non fare nulla – Se i mercati si correggono, distruggiamo capitale e tempo in attesa che il portafoglio si riprenda.

- Prendere profitto – Prendere profitto, raccogliere liquidità e ridurre l’esposizione azionaria prima di una correzione aiuta a mitigare i danni di un calo. Tuttavia, in caso di errore, possiamo riacquistare le posizioni, aggiungerne di nuove o ridimensionare le partecipazioni in portafoglio secondo le necessità.

- Hedge – Abbiamo anche optato per la copertura, aggiungendo al portafoglio una posizione “inversa” rispetto al mercato, che ci consente di mantenere intatte le posizioni esistenti. “Scoraggiando il portafoglio”, riduciamo efficacemente il rischio azionario (e la relativa distruzione di capitale) durante una correzione del mercato.

Come già detto, in passato abbiamo continuato a utilizzare una combinazione di entrambi i metodi #2 e #3. Non fare nulla ci lascia eccessivamente esposti a uno “shock di volatilità” inatteso nel mercato o a un’inversione della psicologia rialzista.

A nostro avviso, possiamo gestire il rischio o ignorarlo.

L’unico problema dell ‘”ignorare il rischio” è che da tempo non funziona bene.

Linee guida per gli investimenti

Quando si tratta di investire, tendiamo a ripetere i nostri errori dimenticando il passato. Pertanto, vale la pena di ripetere le linee guida per gli investimenti, in modo da riportare l’attenzione su ciò che conta davvero.

- Investire non è una competizione. Non ci sono premi per chi vince, ma severe sanzioni per chi perde.

- Le emozioni non hanno spazio negli investimenti. In genere è meglio fare il contrario di ciò che si “sente”.

- Gli UNICI investimenti che si possono “comprare e tenere” sono quelli che forniscono un flusso di reddito e un ritorno del capitale.

- Le valutazioni di mercato sono strumenti di market timing molto scadenti.

- I fondamentali e l’economia guidano le decisioni di investimento a lungo termine – l’avidità e la paura guidano il trading a breve termine.

- Il “market timing” è impossibile, mentre lagestione dell’esposizione al rischio è logica e possibile.

- L’investimento è una questione di disciplina e pazienza: la mancanza di una delle due può essere distruttiva per i vostri obiettivi di investimento.

- I commenti quotidiani dei media non hanno alcun valore: spegnete la televisione e risparmiatevi il capitale mentale.

- Investire non è diverso dal gioco d’azzardo:entrambi sono “congetture” sui risultati futuri basate sulle probabilità. Il vincitore è colui che sa quando “foldare” e quando andare “all in”.

- Nessuna strategia di investimento funziona sempre: il trucco sta nel saper distinguere tra una strategia di investimento sbagliata e una temporaneamente in disuso.

“Il problema principale dell’investitore, e anche il suo peggior nemico, è probabilmente lui stesso” – Benjamin Graham.

Lascia un commento